Dienstleistungen für Cyber-Versicherungen

Präventionsmaßnahmen, Notfall-Management, Schadenregulierung

Wenn sie einmal im System sind, kann es sehr schnell sehr teuer werden: Hacker richten mit Cyber-Attacken auf Unternehmen hohe Schäden an, die nicht selten in die Millionen gehen. Industriespionage, Erpressung, Sabotage, Datendiebstahl: Um sich finanziell gegen die Folgen der Computerkriminalität abzusichern, entscheiden sich immer mehr Unternehmen für eine Cyber-Versicherung. Die Versicherer setzen dabei auf erfahrene Partner, um die komplexen Anforderungen an einen guten Rundumschutz zu erfüllen.

Cyber Crime: Die Gefahr ist allgegenwärtig

Kein Tag vergeht ohne neue Schlagzeilen über Datenlecks und Hacker-Angriffe. Dabei werden nicht nur große Konzerne Opfer von Hackerangriffen. Mittelständische Unternehmen sind einem ebenso großen Risiko ausgesetzt wie kleine Handwerksbetriebe und Freiberufler - und benötigen entsprechend Schutz. Sollte ein Cyber-Angriff trotz gut gewarteter IT-Systeme trotzdem Erfolg haben, schützt eine Cyber-Versicherung vor den erheblichen finanziellen Schäden.

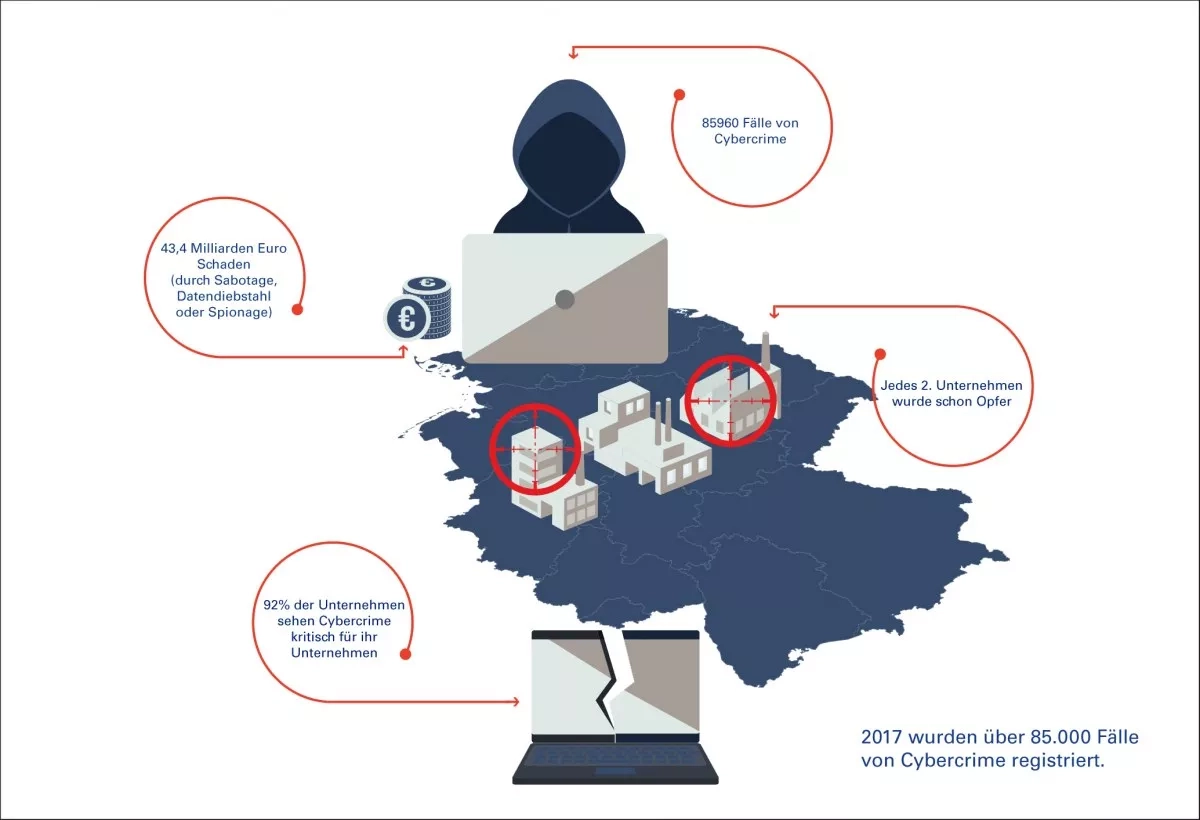

Die Cyber-Angriffe beschränken sich nicht auf Diebstahl und Veröffentlichung von vertraulichen Daten. Zudem wird längst nicht jeder Fall öffentlich. Nach Angaben des Bundeskriminalamtes in Wiesbaden ist die Zahl der Fälle in den vergangenen Jahren kontinuierlich gestiegen.

Die Dunkelziffer dürfte sehr groß sein. Zum einen, weil viele Unternehmen Cyberangriffe nicht zur Anzeige bringen – aus Sorge um einen Image-Schaden. Zum anderen, weil die Angreifer im Bereich der Industriespionage bemüht sind, ihre Spuren gründlich zu verwischen und die Daten unbemerkt zu entwenden. Trotz dieses großen Risikos haben viele Unternehmen noch keine Cyber-Versicherung abgeschlossen. Häufig in der Annahme, dass der eigene Betrieb kein attraktives Ziel für ausländische Hacker-Gruppen sei.

Die meisten Angriffe kommen allerdings nicht aus fernen Ländern, sondern werden durch (Ex-)Mitarbeiter bewusst oder unbewusst eingeleitet - oft durch einen Mangel an Informationen zum Thema Cyber-Sicherheit bzw. einen zu sorglosen Umgang mit E-Mails, Zugangsdaten und der Systempflege. Beide Szenarien lassen sich nicht vollständig ausschließen, weshalb ein entsprechender Versicherungsschutz immer empfehlenswert ist. Es gibt aber verschiedene Mechanismen, die es Angreifern erheblich schwerer machen.

Cyber Risk: So nutzen Hacker unachtsame Mitarbeiter als Angriffsziel

Ein wichtiges Instrument ist die regelmäßige Schulung und Aufklärung der Mitarbeiter. Ein Experiment des Cybersecurity-Unternehmens Trustwave hat gezeigt, wie leicht Angreifer über die Unachtsamkeit von Unternehmensangehörigen an ihr Ziel gelangen können. Trustwave-Mitarbeiter haben fünf USB-Sticks mit einer speziellen Schadsoftware ausgestattet, mit Logos der Zielfirma beklebt und die USB-Sticks dann in der dortigen Kantine ausgelegt. Das Ergebnis: Alle USB-Sticks wurden von Mitarbeitern mitgenommen, zwei wurden in Computern innerhalb des Unternehmens verwendet, einer hatte aus Sicht der Angreifer Erfolg: Die installierte Schadsoftware installierte sich automatisch im Hintergrund und erlangte Zugriff auf die Steuerung der Sicherheits- und Schließanlage des Unternehmens. Es gibt viele prominente Beispiele für derartige USB-Attacken, allen voran der Stuxnet-Wurm, der es gezielt auf Industrieanlagen eines marktführenden Herstellers abgesehen hatte und auf ähnliche Weise verteilt wurde.

Ein weiteres Experiment von IT-Sicherheitsexperten hat die Sicherheit des Drahtlosnetzwerkes eines Unternehmens überprüft. Das Team, das von der Firmenleitung mit dem Test beauftragt worden war, hatte einen akkubetriebenen Router so umprogrammiert, dass er WLAN-Verbindungen in seiner Nähe auf Schwachstellen prüft und sich in unverschlüsselte Netzwerke einloggt, um den Datenverkehr mitzulesen.

Diesen Router steckten die Tester in einen Versandkarton und adressierten ihn an einen Mitarbeiter, den es in der Firma gar nicht gab. Das Paket wurde auf der Suche nach dem richtigen Empfänger durch mehrere Abteilungen des Unternehmens gereicht, bis es schließlich dem Absender zurückgesendet wurde. Währenddessen hatte der Router aufgrund mangelhafter IT-Sicherheit zahlreiche Netzwerkverbindungen aufgenommen und sensible Kundendaten ausgelesen. Die Beispiele zeigen: Mit einer besseren Information der Mitarbeiter können sich Unternehmen zu einem gewissen Grad schützen.

Die finanziellen Folgen für deutsche Unternehmen sind schwerwiegend: Insgesamt ist der deutschen Wirtschaft durch Cyberkriminalität im Zeitraum zwischen 2016 und 2018 ein Schaden von 43,5 Milliarden Euro entstanden, berichtet das Onlineportal datensicherheit.de. Demnach mussten die deutschen Firmen 8,8 Milliarden Euro aufbringen, um ihren Image-Schaden bei Kunden und Lieferanten zu reparieren. 6,7 Milliarden Euro entfielen auf Ausfälle und Diebstähle, 5,7 Milliarden Euro auf Ermittlungen und Ersatzmaßnahmen. Für kleine und mittelständische Betriebe bedrohen die durch Cyber-Kriminalität verursachten Kosten oft die Existenz, während die IT-Systeme bzw. die IT-Sicherheitsarchitektur gerade in kleineren Unternehmen keinen umfassenden Schutz gegen zunehmend komplexere Cyberattacken bieten.

Cyber-Versicherungen begrenzen den finanziellen Schaden

Hier kommen die Cyber-Versicherungen ins Spiel, die ebenso komplex und durchdacht wie die Angriffsstrategien der Hacker sein können und müssen. Bei diesen Policen handelt es sich meist um eine Kombination aus einer Haftpflichtversicherung, einer Betriebsausfallversicherung und einer Datenversicherung für Dritt- und Eigenschäden in Form von Vermögensschäden. Damit werden neben dem Verlust von Geldern, einer möglichen Betriebsunterbrechung und etwaigen Lösegeldern auch Drittschäden abgesichert.

Kommt es zu einem Cyber-Angriff, sind vor allem die Erstversorgung und die Schadensminimierung wichtig. Die Anbieter von Cyber-Versicherungen arbeiten deshalb mit Dienstleistern zusammen, die betroffene Unternehmen im Notfall helfen. Sie spielen eine zentrale Rolle dabei, die Unternehmensprozesse kontrolliert in den Normalzustand zurückzuführen, damit der Geschäftsbetrieb wieder aufgenommen werden kann. Die Cyber-Versicherung mindert also nicht nur den finanziellen Schaden, sondern unterstützt die betroffenen Unternehmen auch in der Minimierung der betrieblichen Folgen eines Angriffs.

Cyber-Insurance: So unterstützt EXCON die Versicherungsbranche

EXCON steht den Versicherern hier mit verschiedenen Dienstleistungen als Partner zur Seite. Wir begleiten die Branche in drei zentralen Phasen im Umgang mit Schadensfällen durch Computerkriminalität: Bei der Präventionsarbeit zur Risikominimierung, als First Responder im Schadensfall und bei der abschließenden Abwicklung des Schadensfalls.

Prävention

EXCON schult die Mitarbeiter des versicherten Unternehmens vor Ort oder auf einer virtuellen Plattform und leistet Aufklärungsarbeit bezüglich aktueller Bedrohungsszenarien. Neben einer einleitenden Einführung ins Thema sind regelmäßige Folgeschulungen wichtig, um mit der permanenten Veränderung gegebenen Bedrohungslage Schritt zu halten.

Zusätzlich bietet EXCON die Möglichkeit, unangekündigte und stichprobenartige Tests durchzuführen, um das Risikobewusstsein der Mitarbeiter zu überprüfen und aufrechtzuerhalten.

Notfallmanagement

Als Teil des EXCON-Partnernetzwerks steht den Versicherten eine durchgehend besetzte Notfallzentrale zur Verfügung, die im Schadensfall jederzeit reagieren kann und die Koordination der erforderlichen Gegenmaßnahmen übernimmt. EXCON arbeitet mit Experten in den Bereichen IT-Security und IT-Forensik zusammen, um den Schaden zu analysieren, die Sicherheitslücke zu schließen und Daten zu sichern.

Neben der technischen Unterstützung im Umgang mit den Folgen eines Hackerangriffs berät EXCON die Versicherungsnehmer zudem bei der Unterrichtung von Kunden, Lieferanten und Partnern und unterstützt sie bei der Krisenkommunikation sowie entsprechenden PR-Maßnahmen.

Schadenregulierung

EXCON steht den Versicherungsnehmern im Auftrag der Versicherung in allen Phasen als Ansprechpartner zur Verfügung und bearbeitet die Versicherungsfälle von der Schadensmeldung bis zur möglichen Auszahlung. Dabei entwickelt EXCON individuelle, automatisierbare Prozesse zur computergestützten Belegprüfung und erstellt gemeinsam mit der Versicherung einen Kriterienkatalog zur Beurteilung, ob ein Schaden von der Police gedeckt ist und in welcher Höhe eine Auszahlung erfolgt.

Produktanfrage